Autor: Robin Gey

Veröffentlichung: 28. Oktober 2022

Stand aller Daten: 14. Oktober 2022

Einleitung

Hallo liebe Anlegerinnen und Anleger,

in dieser Studie möchten wir uns ausführlich mit deutschen Dividendenaktien beschäftigen. Deutschland gilt nicht gerade als Paradies für Dividendeninvestoren, jedoch lassen sich mit einem genauen Blick dann doch einige Perlen finden.

In einem ersten Schritt haben wir 1.520 deutsche Aktien nach bestimmten Kriterien gefiltert und schlussendlich 18 Aktien gefunden, welche unseren Kriterien entsprachen. Diese Aktien nehmen wir in unserer Studie genauer unter die Lupe und bewerten sie in Bezug auf die Rendite, das Wachstum und die Sicherheit der Dividende. Auf unsere genaue Methodik gehen wir im zweiten Abschnitt ausführlich ein.

Ziele

- Herausarbeiten von geeigneten Kriterien zur Bewertung von Dividendenaktien

- Filtern des deutschen Aktienmarktes nach unseren Kriterien, um die langfristig erfolgversprechendsten Dividendenaktien Deutschlands zu finden

- Auswertung der Daten in Bezug auf die drei Oberpunkte Rendite, Wachstum und Sicherheit

- Einordnung der Ergebnisse vor dem Hintergrund verschiedener Anlagestrategien

Methodik

Verwendete Filter

In einem ersten Schritt haben wir insgesamt 1.520 deutsche Aktien nach bestimmten Kriterien gefiltert, um eine qualitativ hochwertige Vorauswahl zu erhalten. Nach folgenden Kriterien haben wir dabei gefiltert:

Wir halten es nicht für seriös in sehr kleine Unternehmen zu investieren, da die Datenlage bei solchen Unternehmen verhältnismäßig unsicher ist und diese in der Regel ein deutlich größeres Risiko aufweisen als gestandene Unternehmen mit einer hohen Marktkapitalisierung. Da wir die Dividendenstrategie jedoch als eine Form des langfristigen und möglichst risikoarmen Investierens sehen, schließen wir kleine Unternehmen aus unserer Studie aus. Alle Unternehmen in unserer Studie müssen daher eine Marktkapitalisierung von über fünf Milliarden US-Dollar aufweisen.

Dividendenrendite

Es handelt sich um eine Dividendenstudie und daher möchten wir natürlich nur Unternehmen betrachten, welche auch wirklich eine Dividende auszahlen. Da wir jedoch nicht nur auf die reine Dividendenrendite achten möchten, haben wir die benötigte Dividendenrendite verhältnismäßig gering angesetzt. Alle berücksichtigten Unternehmen müssen eine Dividendenrendite von mindestens 0,35 Prozent aufweisen.

Ausschüttungsquote in Bezug auf den Gewinn

Ein weiteres Qualitätsmerkmal einer Dividendenaktie ist die Ausschüttungsquote. Grundsätzlich möchten wir kein Unternehmen berücksichtigen, welches mehr Geld in Form von Dividenden an die eigenen Aktionäre ausschüttet, als es überhaupt an Gewinnen erzielt. Eine solche Dividendenpolitik würde langfristig nicht funktionieren. Daher liegt die Grenze für die Berücksichtigung in diesem Fall bei einer maximalen Ausschüttungsquote in Bezug auf den Gewinn von 100 Prozent.

Fundamentales Wachstum

Ein Unternehmen kann nur langfristig erfolgreich sein, wenn es langfristig die fundamentalen Kennzahlen steigern kann. Am aussagekräftigsten sind in diesem Zusammenhang auf der einen Seite der Umsatz und auf der anderen Seite der Cashflow. Daher müssen alle berücksichtigten Unternehmen seit 2005 eine jährliche Wachstumsrate in Bezug auf den Umsatz und den Free Cashflow je Aktie von mindestens einem Prozent vorweisen.

Entwicklung des Aktienkurses

Eine gute Dividendenrendite bringt einem als Investor gar nichts, wenn gleichzeitig die Kursperformance nicht gut ist. Daher darf keine der berücksichtigen Aktien mit Blick auf die letzten zehn Jahre eine negative Kursperformance vorweisen.

Kriterien für langfristig erfolgreiche Dividendenaktien

Nachdem wir nach unseren Kriterien 18 deutsche Dividendenaktien herausgefiltert haben, ist es an der Zeit diese nach objektiv messbaren Kennzahlen zu bewerten. Folgende Kennzahlen benutzen wir zur Bewertung der Dividendenaktien:

Rendite

Dividendenrendite

Die Dividendenrendite ist für Dividendeninvestoren eine der wichtigsten Kennzahlen überhaupt. Daher darf sie auch in unserer Bewertung der Dividendenaktien nicht fehlen. Sie ist eine von zwei Kennzahlen, anhand derer wir die Rendite einer Aktie bewerten. Grundsätzlich gilt bei der reinen Betrachtung der Dividendenrendite zuerst einmal, je höher die Dividendenrendite, desto besser.

Kursveränderung in den letzten zehn Jahren

Neben der Dividendenrendite betrachten wir zur Bewertung der Rendite von Dividendenaktien auch die Kursperformance der letzten zehn Jahre. Die Gesamtrendite für einen Investor ergibt sich immer aus der Summe von Kursperformance und Dividende. Daher darf auch ein Dividendeninvestor aus unserer Sicht die Kursperformance nicht außer Acht lassen. Auch in diesem Fall gilt, je höher die Kursperformance, desto besser ist dies für den Investor und desto besser wird die Aktie in unserer Studie eingestuft.

Wachstum

Jährliche Wachstumsrate Dividende je Aktie seit 2005

Auch zur Bewertung des Oberpunktes Wachstum betrachten wir zwei Kennzahlen. Die erste ist die jährliche Wachstumsrate der Dividende je Aktie seit 2005. Diese gibt an, wie stark ein Unternehmen seine Dividende in den vergangenen 16 Jahren gesteigert hat. Je stärker diese Steigerungen ausfallen, desto besser wird das Unternehmen in unserer Auswertung eingestuft.

Jährliche Wachstumsrate ausstehender Aktien seit 2005

Grundsätzlich haben Unternehmen zwei Optionen, Geld an die eigenen Aktionäre zurückzugeben. Auf der einen Seite das Ausschütten von Dividenden und auf der anderen Seite Rückkäufe von eigenen Aktien. Wir halten Aktienrückkaufprogramme für ein mindestens genauso gut geeignetes Mittel, Geld an die eigenen Aktionäre zurückzugeben und möchten daher kein Unternehmen benachteiligen, welches primär diesen Weg beschreitet. Daher haben wir die jährliche Wachstumsrate ausstehender Aktien seit 2005 in unsere Kennzahlen zur Bewertung von Dividendenaktien aufgenommen. In diesem Fall gilt, je kleiner der Wert, desto besser. Im Optimalfall ist der Wert sogar im negativen Bereich, denn dies bedeutet, dass die Zahl ausstehender Aktien abgenommen hat.

Sicherheit

Ausschüttungsquote der Dividende in Bezug auf den Gewinn in Prozent

Für die Stabilität und Sicherheit der Dividende ist besonders die Höhe der Ausschüttungsquote sehr wichtig. Diese gibt an, wie viel Prozent des Gewinns in Form der Dividende an die eigenen Aktionäre ausgeschüttet werden. Wenn die Ausschüttungsquote niedrig ist, hat das Unternehmen mehr Spielraum zur Erhöhung der Dividende in der Zukunft oder auch zur Überbrückung von wirtschaftlich schweren Zeiten. Daher gilt, je niedriger die Ausschüttungsquote, desto sicherer ist die Dividende.

Dividendenwachstum im Vergleich zum fundamentalen Wachstum

Die Dividende kann nur langfristig stabil gezahlt und gesteigert werden, wenn das Unternehmen fundamental mindestens im selben Tempo wächst wie die Dividende. Ansonsten würde sich die Ausschüttungsquote immer weiter erhöhen, bis das Unternehmen die Dividende entweder kürzen oder die Dividende aus der Substanz bezahlen muss. Beides keine guten Szenarien. Daher betrachten wir an diesem Punkt das Dividendenwachstum im Vergleich zum Wachstum des Umsatzes und des Free Cashflow. Dazu subtrahieren wir die jährliche Wachstumsrate der Dividende seit 2005 von der jährlichen Wachstumsrate des Umsatzes bzw. des Free Cashflow seit 2005. Je höher das Ergebnis, desto besser schneidet das Unternehmen in diesem Punkt ab. Ein negatives Ergebnis indiziert, dass in den vergangenen Jahren die Dividende stärker gesteigert wurde als das fundamentale Wachstum zulegen konnte. Für beide Werte wird eine gesonderte Rangliste inklusive Punktevergabe gebildet. Am Ende werden die Punkte aus beiden Ranglisten addiert und durch zwei geteilt. So ergibt sich dann die Rangliste für das Dividendenwachstum im Vergleich zum fundamentalen Wachstum.

Punktesystem

Für jedes Kriterium bekommen die Unternehmen Punkte. Dazu wird für jedes Kriterium eine gesonderte Rangliste gebildet. Das beste Unternehmen dieser Kriteriums-Rangliste bekommt 18 Punkte und das schlechteste Unternehmen in dieser Kriteriums-Rangliste bekommt einen Punkt. Für die Ermittlung der Ranglisten für Rendite, Wachstum und Sicherheit werden die jeweiligen Kriteriums-Ranglisten des entsprechenden Oberpunktes addiert. Zur Ermittlung des Gesamtsiegers werden dann die Punkte aus allen Oberpunkten addiert.

Beispielsweise setzt sich die Wertung Rendite aus den Kriteriums-Ranglisten „Dividendenrendite“ und „Kursperformance“ zusammen. Das Maximum an erreichbaren Punkten sind daher im Oberpunkt Rendite 36. Auch die Oberpunkte Wachstum und Sicherheit setzen sich aus jeweils zwei Kriteriums-Ranglisten zusammen. Somit ergibt sich eine maximal erreichbare Punktzahl von 108.

Liste der betrachteten Unternehmen

Folgende 18 Unternehmen sind nach unseren Filtern übrig geblieben und werden im folgenden genauer betrachtet:

- SAP SE

- MERCK Kommanditgesellschaft auf Aktien

- Deutsche Post AG

- Münchener Rückversicherungs-Gesellschaft Aktiengesellschaft in München

- Deutsche Börse AG

- Sartorius Aktiengesellschaft

- Beiersdorf Aktiengesellschaft

- adidas AG

- Hannover Rück SE

- Symrise AG

- Carl Zeiss Meditec AG

- HeidelbergCement AG

- PUMA SE

- Rheinmetall AG

- RATIONAL Aktiengesellschaft

- Nemetschek SE

- GEA Group Aktiengesellschaft

- Wacker Chemie AG

(Sortiert nach Marktkapitalisierung)

Überblick über die Daten

| Mittelwert | Median | Maximum | Minimum | |

| Marktkapitalisierung in Mrd. US-$ | 24,37 | 16,67 | 100,81 | 5,20 |

| Dividendenrendite | 2,27 % | 1,99 % | 5,43 % | 0,36 % |

| Ausschüttungsquote in Bezug auf den Gewinn | 30,67 % | 28,77 % | 50,27 % | 7,72 % |

| Wachstumsrate ausstehender Aktien (2005 bis 2021) | 0,64 % | 0,00 % | 6,99 % | -3,00 % |

| Wachstumsrate Dividende je Aktie (2005 bis 2021) | 8,44 % | 8,40 % | 15,59 % | 0,00 % |

| Wachstumsrate Umsatz (2005 bis 2021) | 6,80 % | 7,37 % | 13,05 % | 2,07 % |

| Wachstumsrate Free Cash Flow je Aktie (2005 bis 2021) | 9,40 % | 8,86 % | 20,76 % | 1,92 % |

| Kursentwicklung (10 Jahre) | 371 % | 153 % | 2.319 % | 0,15 % |

Auswertung

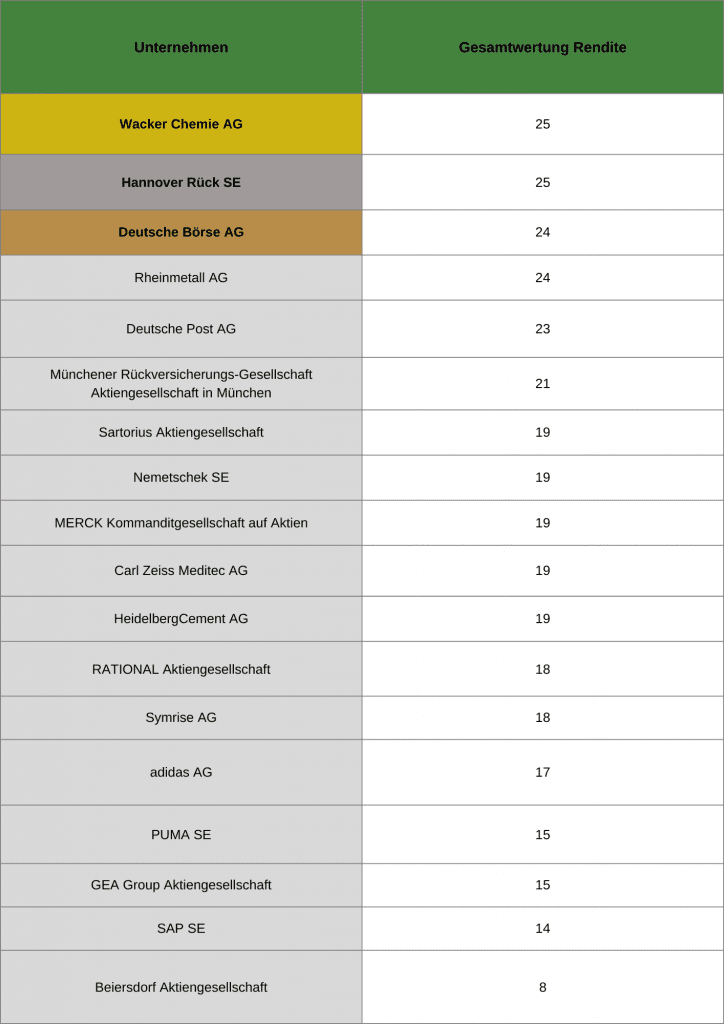

Rendite

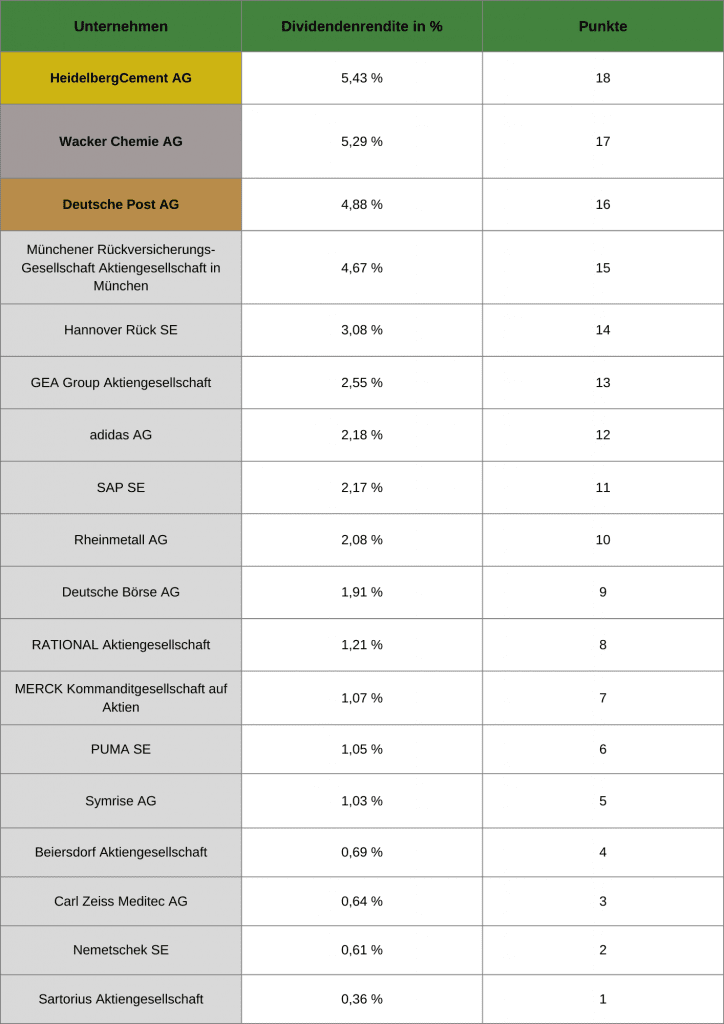

In Bezug auf die Rendite betrachten wir zwei Kennzahlen: Die aktuelle Dividendenrendite und die Kursperformance der vergangenen zehn Jahre. Zu Beginn werfen wir einen Blick auf das Ranking der Dividendenrendite. An der Spitze steht hier HeidelbergCement mit einer aktuellen Dividendenrendite von 5,43 Prozent. Auf den weiteren Podiumsplätzen folgen die Wacker Chemie AG mit einer Dividendenrendite von 5,29 Prozent und die Deutsche Post mit einer Dividendenrendite von 4,88 Prozent.

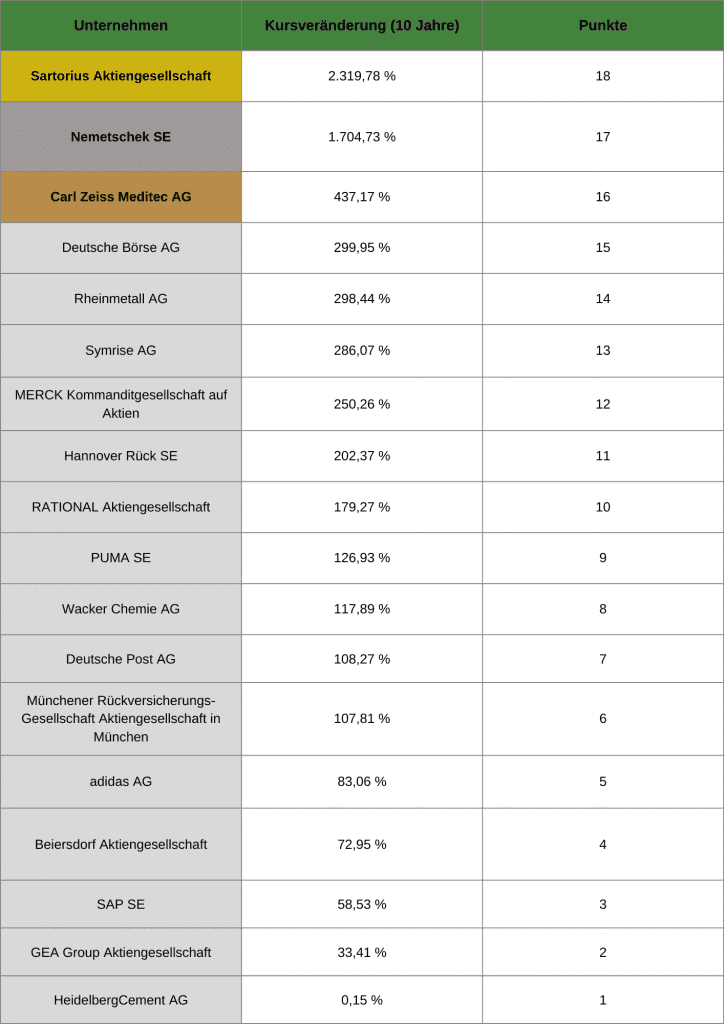

Am anderen Ende der Rangliste befinden sich insgesamt vier Unternehmen, welche eine Dividendenrendite von unter einem Prozent aufweisen. Dabei handelt es sich um Beiersdorf, Carl Zeiss Meditec, Nemetschek und Sartorius. Gerade die letzten drei Namen bilden jedoch eine gute Überleitung zu unserer zweiten Rangliste. In der Rangliste der Kursperformance der letzten zehn Jahre stehen Carl Zeiss Meditec, Nemetschek und Sartorius nämlich ganz weit vorne.

Angeführt wird diese Rangliste von Sartorius mit einer Kursperformance von 2.319 Prozent seit 2012. Dicht dahinter folgt auf dem zweiten Platz Nemetschek mit einer Kursperformance von 1.704 Prozent. Die beiden Unternehmen haben einen deutlichen Vorsprung vor allen anderen betrachteten Aktien und somit auch vor dem letzten Platz auf dem Podium. Diesen belegt Carl Zeiss Meditec mit einer Kursperformance von 437 Prozent.

Am unteren Ende der Rangliste finden wir ein bereits bekanntes Unternehmen aus diesen Regionen: Beiersdorf. Mit einer Kursperformance von lediglich 72 Prozent liegt Beiersdorf nur auf Platz 15 der Rangliste. Noch schlechter liefen in den letzten zehn Jahren nur die Kurse von SAP (58 %), GEA Group (33 %) und HeidelbergCement (0,15 %).

Einordnung

Die Dividendenrendite von Wacker Chemie wirkt auf den ersten Blick sehr verlockend. Es ist jedoch zu beachten, dass es sich bei Wacker Chemie um ein sehr zyklisches Unternehmen handelt, welches eine Dividendenpolitik verfolgt, bei der immer rund die Hälfte des Gewinns an die Aktionäre ausgeschüttet wird. Das Jahr 2021 war ein sehr gutes für Wacker Chemie und daher wurde eine Rekorddividende in Höhe von acht Euro je Aktie ausgeschüttet. Zur Einordnung: Im vorherigen Jahr lag die Dividende lediglich bei zwei Euro je Aktie und für das kommende Jahr wird eine Dividende in der Region von vier Euro je Aktie erwartet. Daher ist die hohe Dividendenrendite von über fünf Prozent trügerisch und wird langfristig wohl nicht bestehen.

Auch die Dividendenrenditen von der Deutschen Post und HeidelbergCement sind aktuell eher durch einen Sondereffekt in solch hohen Regionen. Zwar handelt es sich bei beiden Unternehmen grundsätzlich um recht solide Dividendenzahler, jedoch kletterte die Dividendenrendite bei beiden Unternehmen in den letzten Monaten vor allem, weil die Aktien um jeweils über 40 Prozent nachgegeben haben.

Von den Aktien mit einer besonders hohen Dividendenrendite haben daher lediglich die beiden Rückversicherungsgesellschaften Münchener Rück und Hannover Rück in der Vergangenheit gezeigt, dass sie diese hohen Renditen auch langfristig bieten können. Bei allen anderen Aktien sind die hohen Dividendenrenditen entweder auf kurzfristige Sondereffekte oder starke Kurseinbrüche zurückzuführen.

Am anderen Ende der Rangliste der Dividendenrendite lässt sich auch ein Muster erkennen. Unternehmen mit einer verhältnismäßig geringen Dividendenrendite haben in unserer Auswahl tendenziell eine bessere Kursperformance erzielt. Besonders trifft dies auf die drei Unternehmen Sartorius, Nemetschek und Carl Zeiss Meditec zu. Aber auch Symrise, MERCK und RATIONAL weisen eine verhältnismäßig geringe Dividendenrendite und dafür eine überdurchschnittliche Kursperformance auf.

Natürlich gibt es auch in diesem Fall wieder Ausnahmen. Zum einen ist hier Rheinmetall zu nennen. Mit einer Dividendenrendite in Höhe von 2,08 Prozent liegt der Rüstungskonzern in diesem Punkt im Mittelfeld der Rangliste. Zeitgleich steht er jedoch nach Kursperformance auf Platz fünf der Rangliste. Diese Situation ist jedoch ebenfalls durch einen Sondereffekt entstanden. Alleine zwischen Februar und Juni hat die Aktie von Rheinmetall, getrieben vom Krieg in der Ukraine, um rund 150 Prozent zugelegt. Ohne diese kurzfristige Entwicklung läge Rheinmetall eher im unteren Mittelfeld der Kursperformance und im oberen Mittelfeld der Dividendenrendite. Eine solche Platzierung würde dann sogar tendenziell das restliche Muster bestätigen.

Die andere Ausnahme bildet Beiersdorf. Der Hamburger Kosmetikhersteller kann weder mit einer guten Dividendenrendite noch mit einer starken Kursperformance überzeugen. In den letzten Jahren hatten Beiersdorf Aktionäre daher in Bezug auf die Rendite nicht viel zu lachen. In diesem Fall liegt es wohl an der schlechten fundamentalen Entwicklung des Unternehmens. Seit Jahren stagnieren die Umsätze und Gewinne. Zudem sind auch die Margen verhältnismäßig schwach (Umsatzrendite: 8,4 %). Auf diesem Fundament ergeben Dividendenerhöhungen wenig Sinn und aufgrund der fehlenden Wachstumsfantasien bleiben auch Kurssteigerungen aus. Die Kombination aus Dividendenrendite und Kursperformance zeigt also recht schnell, dass Beiersdorf es zwar durch unsere Filter geschafft hat, aber aktuell kein langfristig erfolgversprechendes Unternehmen ist.

Wachstum

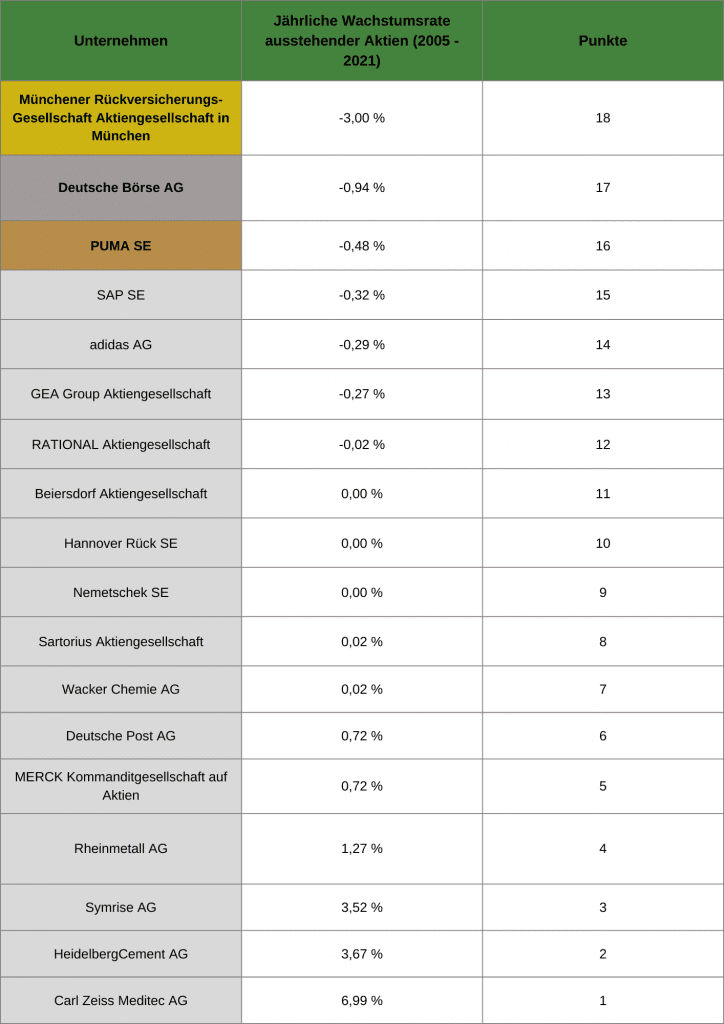

Für den Oberpunkt Wachstum betrachten wir ebenfalls zwei Unterpunkte: Zum einen die jährliche Wachstumsrate der ausstehenden Aktien und zum anderen die jährliche Dividendenwachstumsrate. Werfen wir zuerst einen Blick auf die jährliche Wachstumsrate der ausstehenden Aktien, welche anzeigt, ob ein Unternehmen eigene Aktien zurückgekauft oder im Gegenteil neue Aktien ausgegeben hat.

An der Spitze dieser Rangliste steht die Münchener Rück. Die Rückversicherungsgesellschaft hat seit 2005 pro Jahr im Durchschnitt genau drei Prozent der eigenen Aktien zurückgekauft. Auf dem zweiten Platz folgt dann die Deutsche Börse AG. Die Frankfurter konnten die eigene Aktienanzahl jährlich um knapp ein Prozent senken. Das Podium komplettiert die PUMA SE. Hier sank die Aktienanzahl immerhin auch noch um knapp ein halbes Prozent pro Jahr.

Insgesamt konnten sieben Unternehmen die eigene Aktienanzahl in den vergangenen Jahren senken und bei acht Unternehmen stieg die Anzahl ausstehender Aktien. Folglich hielten drei Unternehmen die Anzahl ausstehender Aktien konstant. Bei der Betrachtung des unteren Endes der Rangliste fällt vor allem Carl Zeiss Meditec negativ ins Auge. Um nahezu sieben Prozent stieg die Zahl der ausstehenden Aktien jährlich an. Dies ist mit Abstand der schlechteste Wert in dieser Kategorie und nahezu ein doppelt so starkes Wachstum wie beim Vorletzten HeidelbergCement (3,67 %). Negativ fällt in dieser Kategorie zudem Symrise mit einem jährlichen Wachstum von 3,52 Prozent auf.

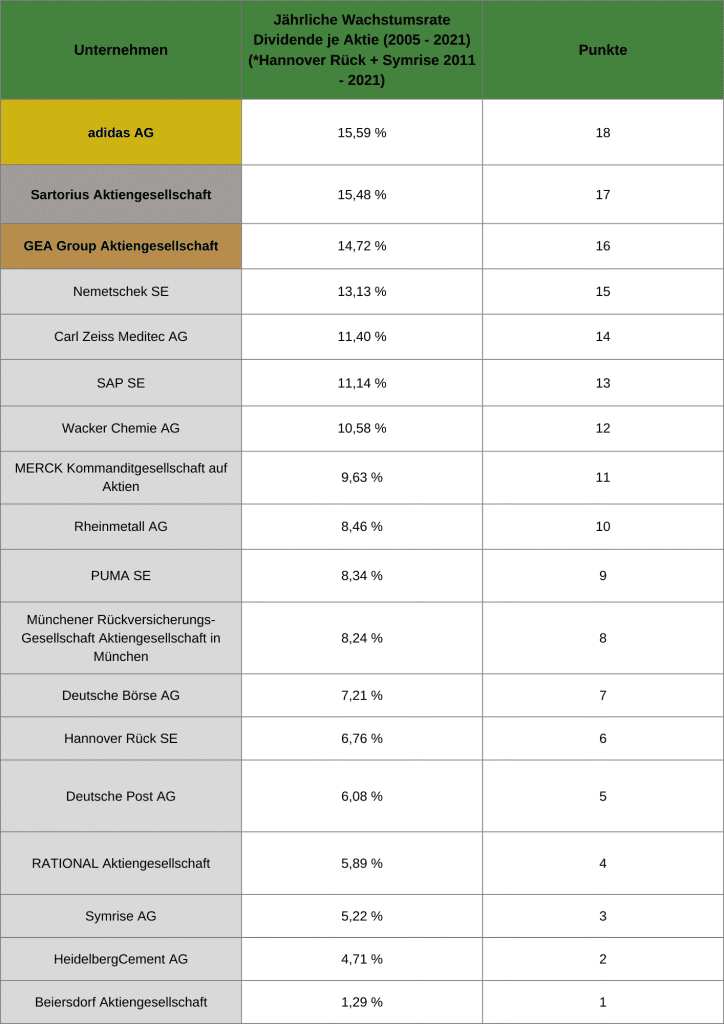

Die zweite Unterkategorie in Bezug auf das Wachstum ist das jährliche Dividendenwachstum seit 2005. An dieser Stelle sei gesagt, dass es für die Hannover Rück und Symrise keine bis 2005 zurückreichende Daten gab und bei diesen beiden Unternehmen daher die Werte seit 2007 verwendet werden. Gewonnen wurde dieses Kriterium vom Sportartikelhersteller adidas mit einem jährlichen Dividendenwachstum in Höhe von 15,59 Prozent. Dicht dahinter folgt Sartorius mit einem Wachstum von 15,48 Prozent und die GEA Group mit einem jährlichen Wachstum in Höhe von 14,72 Prozent.

Auf der anderen Seite der Rangliste enttäuschte einmal mehr Beiersdorf seine Investoren. Seit 2005 lag die jährliche Wachstumsrate der Dividende bei lediglich 1,29 Prozent. Kein Wunder, wenn man bedenkt, dass die letzte Dividendenerhöhung von Beiersdorf im Jahr 2008 erfolgte. Zur Ehrenrettung muss jedoch trotzdem festgestellt werden, dass die Dividende seit 2009 konstant bei 0,70 Euro liegt und nicht gekürzt wurde. Ebenfalls schwach schneiden in dieser Kategorie HeidelbergCement und Symrise ab. Beide Unternehmen konnte bereits in Bezug auf die Entwicklung der ausstehenden Aktien nicht überzeugen und belegen auch in Bezug auf die jährliche Wachstumsrate der Dividende die Plätze 16 und 17.

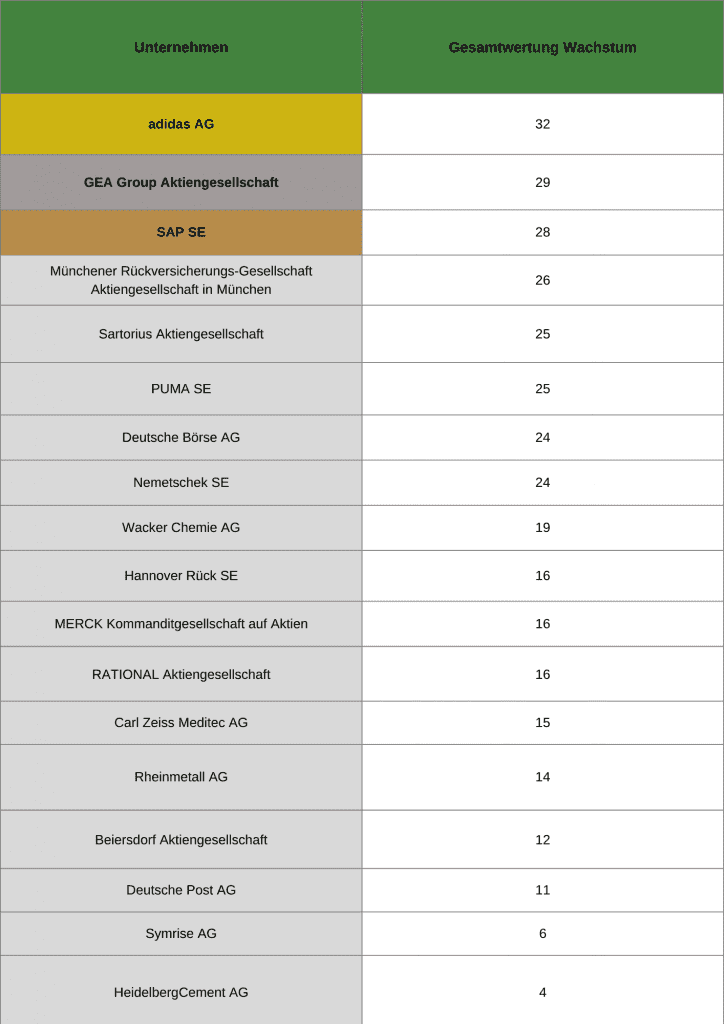

Einordnung

Mit 32 von 36 möglichen Punkten ist adidas der klare Gewinner unserer Wachstumswertung. Seit 2005 hat es der Sportartikelhersteller nicht nur geschafft, eigene Aktien zurückzukaufen, sondern auch die Dividende um mehr als 15 Prozent pro Jahr zu steigern. Dass dies kein Zufall für die Branche ist, zeigt der kleine Bruder PUMA. Puma liegt in unserer Wachstumswertung mit 25 Punkten auf einem geteilten fünften Rang. In Bezug auf die Aktienrückkäufe liegt PUMA sogar auf dem Treppchen und somit vor adidas. Allerdings wurde die Dividende seit 2005 “nur” um etwas mehr als acht Prozent pro Jahr gesteigert, was einen Mittelfeldplatz in dieser Teilwertung zur Folge hat.

Positiv überrascht hat auch der Softwarekonzern SAP. Gerade in Bezug auf die Kursperformance erleben die Walldorfer seit der Umstellung auf die Cloud schwere Zeiten und stehen daher in der Renditewertung verdientermaßen weit hinten. In unserer Wachstumswertung belegt SAP jedoch einen starken dritten Platz. Dies beruht zum einen auf regelmäßigen Aktienrückkäufen von durchschnittlich 0,3 Prozent pro Jahr und einer jährlichen Dividendensteigerung von mehr als elf Prozent.

Als drittes Unternehmen ist an dieser Stelle noch Sartorius hervorzuheben. Bei Sartorius handelt es sich um ein stark wachsendes Unternehmen und diese sind in der Regel tendenziell eher für Kapitalerhöhungen und keine Dividende bekannt. Sartorius geht jedoch einen anderen Weg. In den vergangenen Jahren blieb die Anzahl ausstehender Aktien nahezu konstant und die Dividende wurde im Durchschnitt jährlich um mehr als 15 Prozent gesteigert. Ist Sartorius damit die ultimative Renditemaschine, nachdem die Göttinger ja bereits die beste Kursperformance vorweisen konnten? Nein. Denn die Steigerung der Dividende ist mit Vorsicht zu genießen, da Sartorius nur eine Dividendenrendite von 0,36 Prozent aufweist. Aus diesem Grund sind die prozentualen Steigerungen zwar hoch, die kurzfristigen realen Renditesteigerungen für die Anleger jedoch nur minimal.

Auf der negativen Seite müssen zwei Unternehmen besondere Erwähnung finden. Mit einem vorletzten Platz in beiden Unterkategorien hält HeidelbergCement die rote Laterne in unserer Wachstumsrangliste. Pro Jahr hat der Konzern die Zahl der ausstehenden Aktien um mehr als drei Prozent gesteigert und zeitgleich die Dividende um lediglich 4,7 Prozent erhöht.

Ähnlich schlecht schneidet nur die Symrise AG ab. Der Duftstoffhersteller steht in beiden Unterkategorien jeweils einen Platz über HeidelbergCement und folglich auch in der Gesamtwertung auf dem vorletzten Platz. In Fall von Symrise wurde die Dividende ebenfalls nur um magere fünf Prozent pro Jahr gesteigert und die Zahl ausstehender Aktien stieg auch um mehr als drei Prozent pro Jahr an.

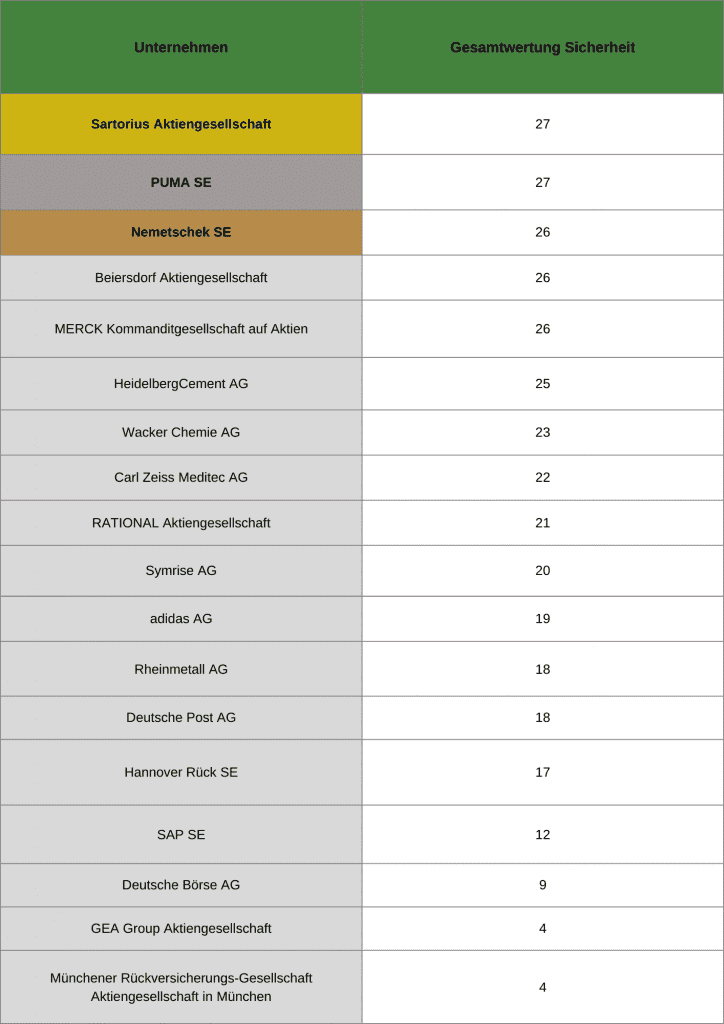

Sicherheit

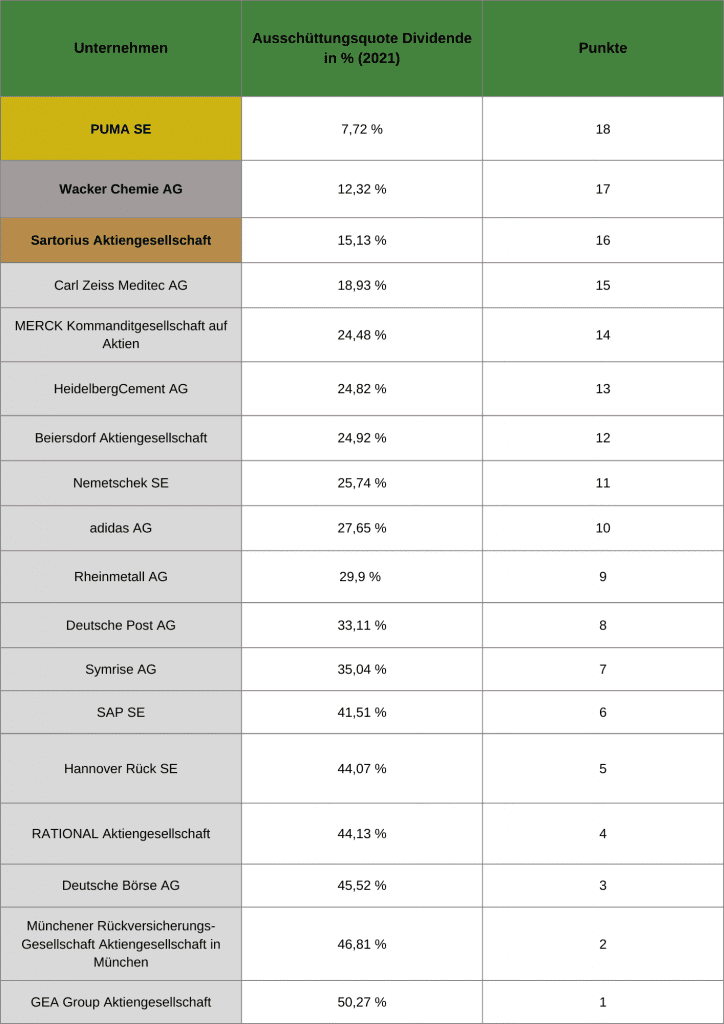

In Bezug auf die Sicherheit, beziehungsweise die langfristige Stabilität der Dividende, betrachten wir in einem ersten Schritt die Ausschüttungsquote der Dividende in Bezug auf den Gewinn. In diesem Fall gilt, je niedriger die Ausschüttungsquote, desto besser schneidet das Unternehmen in unserer Wertung ab.

PUMA steht an der Spitze dieser Teilwertung. Der Sportartikelhersteller schüttet knapp acht Prozent seines Gewinns an die Aktionäre aus. Dadurch ist für PUMA noch viel Luft nach oben für mögliche Dividendensteigerungen und auch falls der Gewinn einmal rückläufig sein sollte, besteht genug Puffer, um die Dividende mittelfristig aufrechtzuerhalten. Die weiteren Podiumsplätze gehen an Wacker Chemie (12,3 %) und Sartorius (15,1 %).

Am anderen Ende der Rangliste sind die GEA Group, die beiden Rückversicherer aus Hannover und München, die Deutsche Börse und RATIONAL zu finden. Diese Unternehmen weisen alle eine Ausschüttungsquote im Bereich zwischen 44 und 50 Prozent auf. Dies sind in unserer Rangliste zwar die schlechtesten Werte, jedoch aus unserer Sicht trotzdem noch kein Grund zur Beunruhigung. All diese Unternehmen erzielten im vergangenen Jahr immer noch mehr als doppelt so viel Gewinn im Verhältnis zur Dividende. Daher ist auch bei diesen Unternehmen die Dividende aus unserer Sicht bei leichten kurzfristigen Turbulenzen nicht in Gefahr und es gibt ebenfalls genügend Spielraum für Dividendensteigerungen.

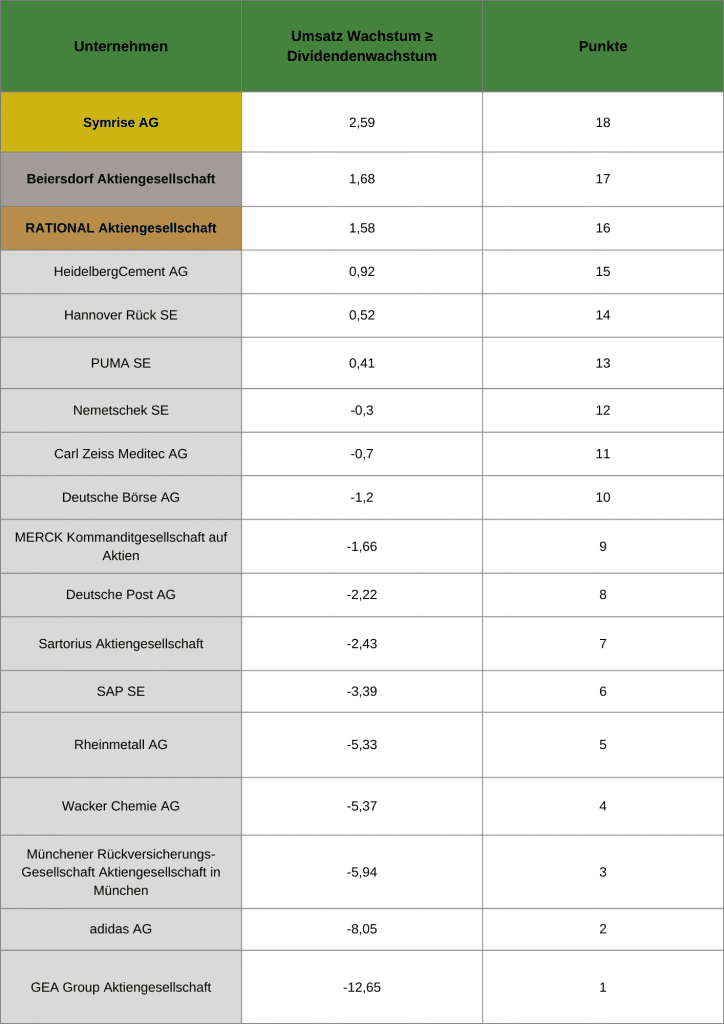

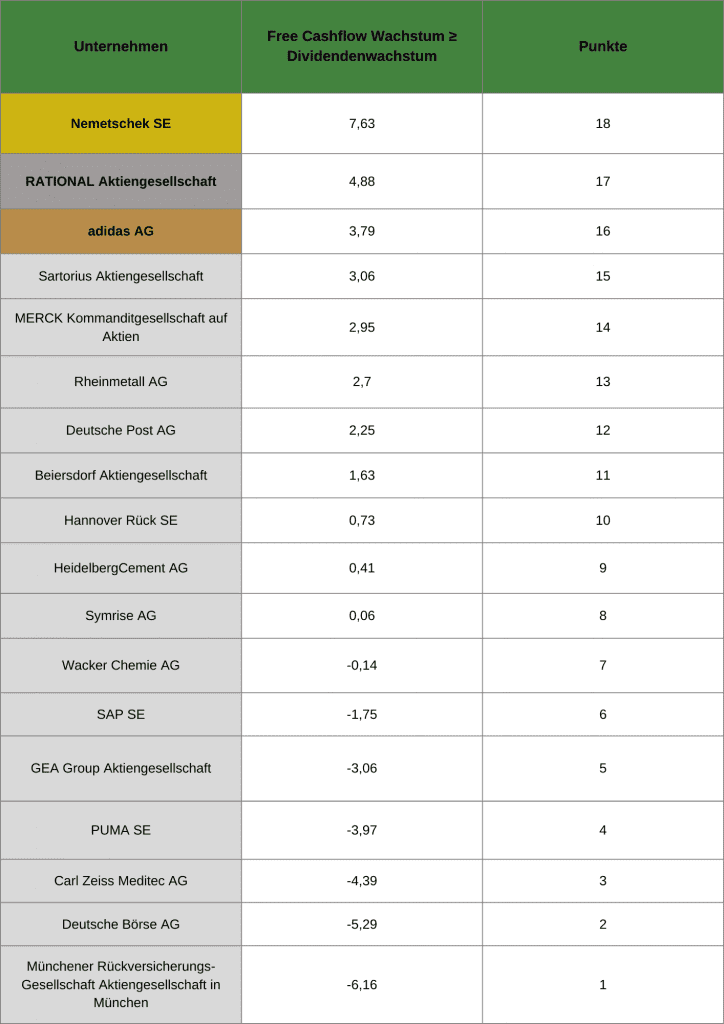

Die zweite Kategorie in Bezug auf die Sicherheit der Dividende bezieht sich auf das Verhältnis zwischen dem Dividendenwachstum und dem fundamentalen Wachstum des Unternehmens. Das fundamentale Wachstum wird durch das Wachstum des Umsatzes und des Free Cashflows repräsentiert.

Die Symrise AG weist das beste Verhältnis zwischen Umsatzwachstum und Dividendenwachstum auf. Seit 2005 lag die jährliche Wachstumsrate des Umsatzes 2,6 Prozent über der jährlichen Wachstumsrate der Dividende. Die weiteren Podiumsplätze gehen an Beiersdorf und RATIONAL. Interessant zu beobachten ist an dieser Stelle, dass diese drei Unternehmen in Bezug auf die reinen Dividendensteigerungen drei der letzten vier Plätze einnehmen.

Auch in die andere Richtung lässt sich ein ähnliches Muster erkennen. Mit der GEA Group und adidas stehen zwei Unternehmen am unteren Ende dieser Rangliste, welche in Bezug auf die reine Wachstumsrate der Dividende noch ganz vorne zu finden waren. Einzige Ausnahme ist in diesem Fall Sartorius. In Bezug auf die Wachstumsrate der Dividende stehen die Göttinger auf dem zweiten Platz und können trotzdem im Vergleich des Umsatzwachstums mit dem Dividendenwachstum einen Mittelfeldplatz belegen.

In Bezug auf den Free Cashflow ergibt sich ein vollkommen verändertes Ranking. Besonders hervorzuheben ist an dieser Stelle adidas. Während die Dividende deutlich stärker gesteigert wurde als der Umsatz gewachsen ist, so wuchs der Free Cashflow von adidas seit 2005 dagegen deutlich stärker als die Dividende und beschert adidas damit einen dritten Platz in diesem Ranking. Geschlagen wird adidas in diesem Fall nur von Nemetschek und RATIONAL.

Die Schlusslichter sind in diesem Fall Carl Zeiss Meditec, die Deutsche Börse AG und die Münchener Rück. Besonders die Münchener Rück zeigt in dieser Kategorie einige Schwächen. Beim Verhältnis Wachstum des Free Cashflow gegen das Dividendenwachstum belegt die Rückversicherungsgesellschaft den letzten Platz und auch in Bezug auf das Umsatzwachstum belegen die Münchener lediglich Platz 15 von 18. Wenn wir nun noch einen kurzen Blick zurück auf das Ranking der Ausschüttungsquote werfen, in welchem die Münchener Rück den vorletzten Platz belegt, dann wird schnell klar, dass die Münchener Rück das Dividendenwachstum der vergangenen Jahre mit der aktuellen fundamentalen Wachstumsgeschwindigkeit nicht nachhaltig aufrechterhalten kann. Aus diesem Grund belegt sie mit einer Punktzahl von vier aus 36 möglichen Punkten den letzten Platz in unserem Ranking zur Sicherheit der Dividende.

Einordnung

Die Gesamtwertung in Bezug auf die Sicherheit der Dividende überrascht auf den ersten Blick durchaus. So belegen die ersten drei Plätze Sartorius, PUMA und Nemetschek. Bei all diesen Unternehmen handelt es sich tendenziell eher um kleine wachstumsstarke Unternehmen und nicht die klassischen Dividendenunternehmen. Der Grund für das gute Abschneiden ist jedoch genau in diesem Wachstum zu finden. Diese Unternehmen wachsen stark und investieren tendenziell erst in das eigene Wachstum, bevor sie Dividenden ausschütten. Aus diesem Grund stehen diese Unternehmen bei dem Vergleich des fundamentalen Wachstums mit dem Dividendenwachstum weit vorne. Zudem weisen sie ebenfalls eine niedrige Ausschüttungsquote in Bezug auf den Gewinn auf.

Das auch andere Unternehmen eine gute Chance hatten in der Rangliste weit vorne zu stehen beweisen Beiersdorf, MERCK und HeidelbergCement. Bei diesen drei Unternehmen handelt es sich eher um gestandene Firmen mit wenig Wachstumsdynamik. Trotzdem belegen Beiersdorf und MERCK den geteilten dritten Platz und HeidelbergCement folgt knapp dahinter auf Platz sechs des Rankings. Gerade Beiersdorf zeigt, dass ein Unternehmen durch eine vorausschauende Dividendenpolitik ebenfalls eine Sicherheit bei der Dividende bieten kann. Beiersdorf ist fundamental in den letzten Jahren kaum gewachsen und hat in der Folge auch die Dividende nicht erhöht. Dadurch sieht das Verhältnis zwischen fundamentalem und Dividendenwachstum trotz des niedrigen fundamentalen Wachstums gut aus und es wurde ebenfalls auf eine Erhöhung der Ausschüttungsquote verzichtet. Dies führt zwar am Ende zu einem 15ten Platz im Ranking des Wachstums, jedoch einem guten dritten Platz im Ranking der Sicherheit.

Unter dem Strich bleibt festzuhalten, dass Unternehmen in der Theorie an jedem Punkt ihres Lebenszyklus eine stabile Dividendenpolitik verfolgen können. Die Frage ist meist nur, ob das Management der Verlockung der kurzfristigen Befriedung der Investoren widerstehen kann und langfristig genug denkt. Langfristig sehen wir nach dieser Auswertung beispielsweise durchaus Probleme bei der Münchener Rück die Dividendensteigerungen der Vergangenheit in diesem Maße fortzuführen. Aktuell liegt die Ausschüttungsquote bei über 46 Prozent und das fundamentale Wachstum kann nicht mit den vergangenen Dividendensteigerungen Schritt halten. Hinzu kommt, dass neben der Dividende in den letzten Jahren auch große Aktienrückkaufprogramme erfolgten, welche die Gesamtausschüttungsquote an die Aktionäre weiter erhöhen. Falls sich diese Entwicklung weiter fortsetzt, gibt es also nur zwei Möglichkeiten: Entweder nimmt das jährliche Wachstum der Dividende ab oder die Dividende muss aus der Substanz bezahlt werden. Beides keine optimalen Szenarien für einen Investor.

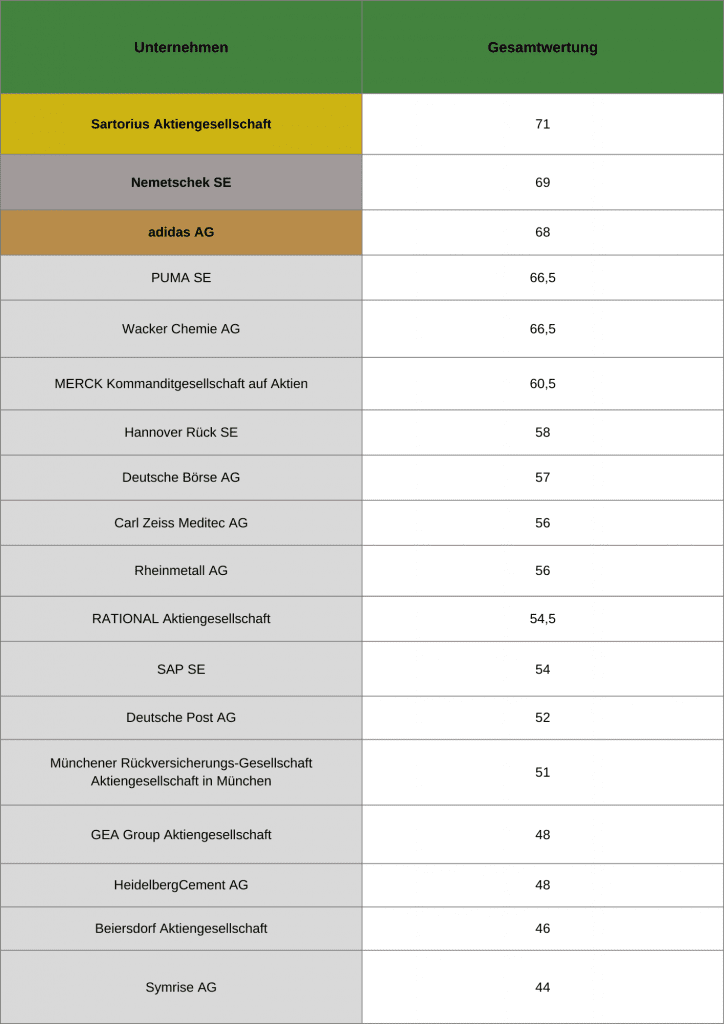

Einordnung

Ehre, wem Ehre gebührt und daher beginnen wir mit den Unternehmen auf dem Podium unserer Gesamtwertung. Den dritten Platz in unserer deutschen Dividendenstudie 2022 belegt mit 68 von 108 möglichen Punkten adidas. Grundlage für diese gute Platzierung war für adidas in erster Linie der Sieg in der Teilwertung Wachstum. Alleine in dieser Teilwertung konnte sich der Sportartikelhersteller 32 seiner 68 Punkte sichern.

Auf dem zweiten Platz unserer Gesamtwertung liegt mit Nemetschek ein Unternehmen, welches im Verlauf der Studie in jeder Kategorie solide gepunktet hat, jedoch immer etwas unter dem Radar unterwegs war. In Summe steht das Softwareunternehmen aus München mit 69 Punkten dann aber doch weit oben.

Geschlagen wurde Nemetschek nur von einem Unternehmen, welches den meisten wohl kaum als Dividendenunternehmen bekannt sein wird. Dabei handelt es sich um Sartorius. Die Göttinger Medizintechniker erreichten insgesamt 71 Punkte und gewannen die Teilkategorie Sicherheit. Aber auch in den Unterkategorien Rendite und Wachstum ist Sartorius im oberen Drittel des Rankings zu finden.

Am anderen Ende der Gesamtwertung befinden sich HeidelbergCement, Beiersdorf und Symrise wieder. Diese drei Unternehmen konnten in Bezug auf die Sicherheit zwar solide punkten, fielen aber besonders im Punkt Wachstum deutlich ab.

Sind die Sieger der Studie jetzt automatisch die besten Unternehmen für Dividendeninvestoren in Deutschland? Nein, auf keinen Fall. Die Studie ist dazu gedacht, auf Basis von historischen Kennzahlen und ohne subjektive Einflüsse potenziell gute Dividendenunternehmen zu finden und miteinander zu vergleichen. Welche Aktie für jeden individuellen Anleger am besten geeignet ist, kann die Studie jedoch nicht herausarbeiten. Dies kommt immer auf die individuelle Anlagestrategie an. Beispielweise ist unser „Sieger“ Sartorius mit Sicherheit nicht geeignet für eine Strategie, welche auf hohe Dividendenrenditen setzt, denn Sartorius weist von allen betrachteten Unternehmen mit 0,36 Prozent die niedrigste Dividendenrendite auf. Dagegen könnte Sartorius vielleicht für Investoren interessant sein, welche primär auf Wachstumsunternehmen setzen, jedoch langfristig auch von einer steigenden Dividende profitieren möchten.

Unter dem Strich möchten wir mit der Studie vor allem Unternehmen vorstellen, welche aus unserer Sicht auf Basis der historischen Kennzahlen grundsätzlich interessante Dividendenunternehmen sein könnten. Auf gar keinen Fall sollte man jedoch auf Basis dieser Studie eine Kaufentscheidung treffen. Zu einem guten Unternehmen gehört noch viel mehr als nur die reine Performance in Bezug auf die Dividende und das alles wurde in unserer Betrachtung bewusst komplett außen vor gelassen. Daher hoffen wir eher, dass wir euch vielleicht die ein oder andere Inspiration beziehungsweise Eingrenzung für weitere Analysen mit auf den Weg geben konnten.